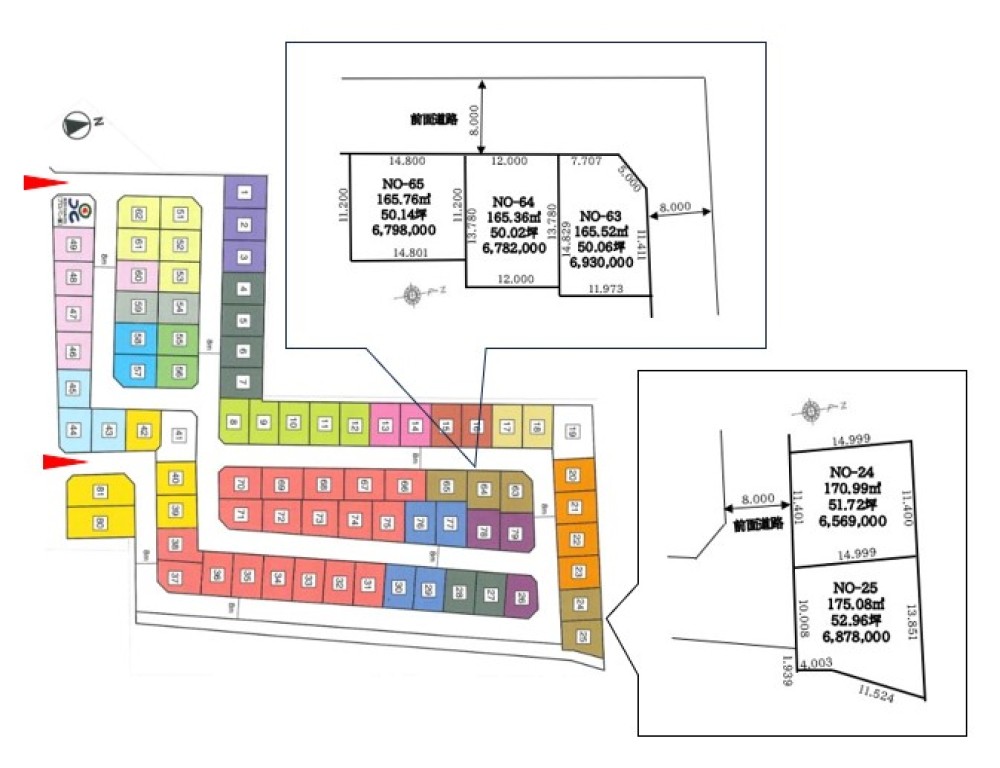

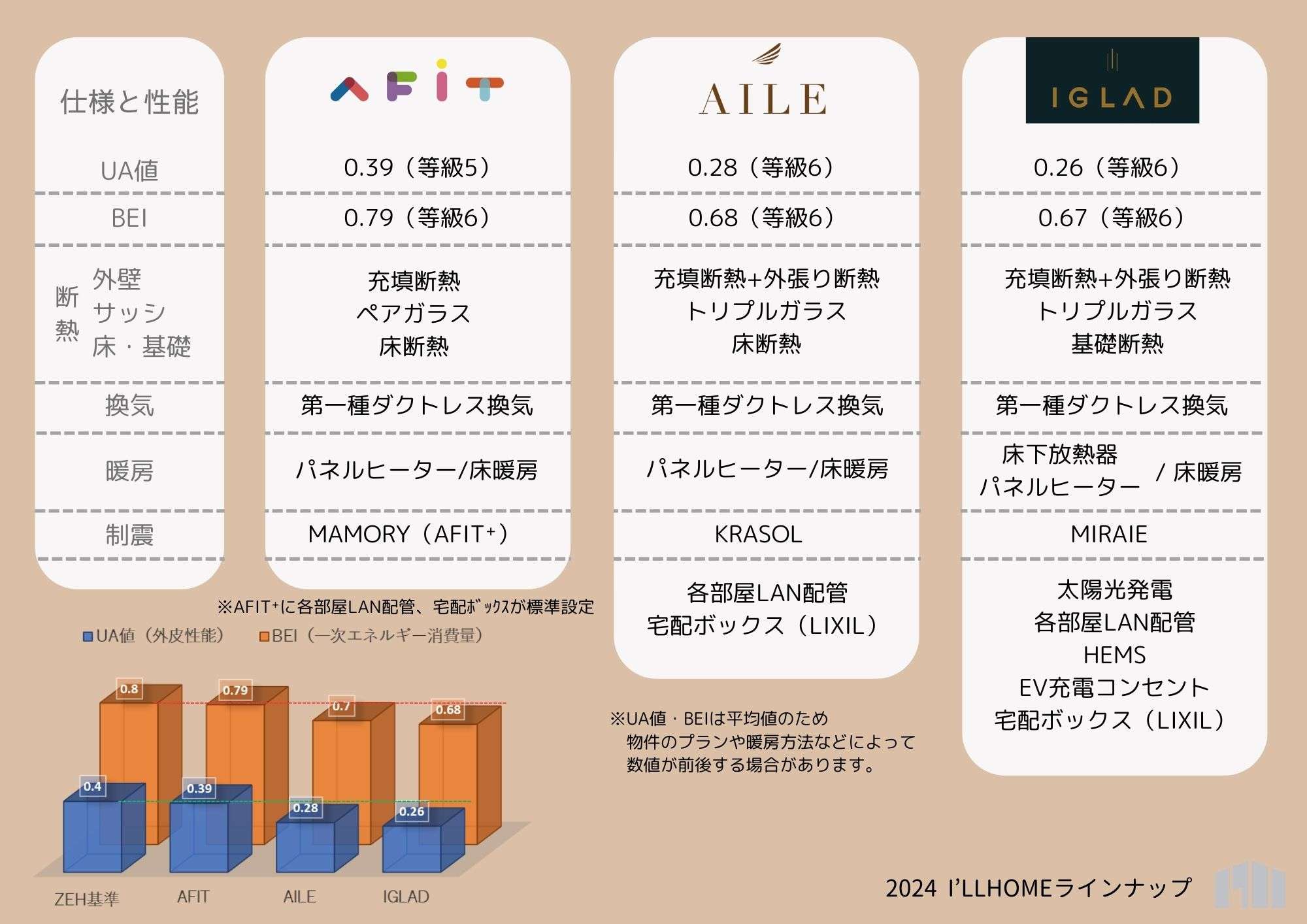

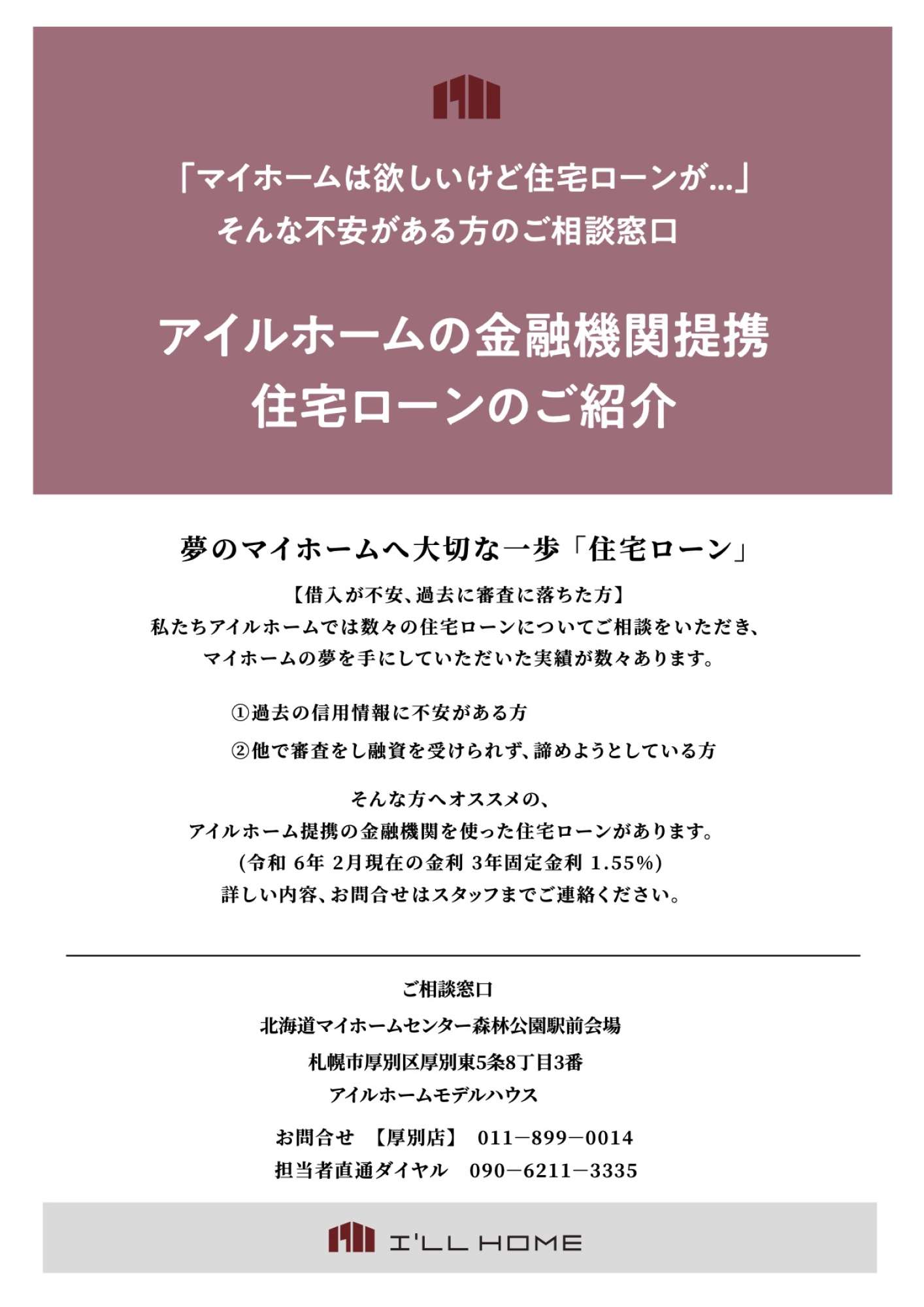

注文住宅施工例 すべて見る 愛車を眺めながら過ごせる、インナーガレージのある住まい 石狩市 趣味・遊びガレージハウス 開放感ある吹き抜けが魅力的な 憧れのブルックリンスタイルの暮らし。 江別市 収納豊富吹抜け 小上がりコーナーでくつろぐ、憩いの住まい。 札幌市北区 収納豊富 いま、見学できる家 2023. 07. 22 (日) 見学できる家 ★見学予約受付中★モデルハウス見学会@東茨戸3ー1 建売住宅 2022. 12. 15 (木) 見学できる家 ☆見学予約受付中☆ モデルハウス見学会@南幌町建売 土地、新築建売中古物件情報 石狩エリア 売土地 アイルホーム花川東1条 売土地 620万円 石狩市花川東1条1丁目32 札幌 新規売土地 アイルホーム グリーンタウン芸術の森 全5区画 656.9万円~693.0万円 札幌市南区常盤6条2丁目 江別エリア 新築住宅 アイルホーム 大麻新町建売住宅 契 約 済 江別市大麻新町13番23 札幌 新規売土地 アイルホーム西茨戸1条分譲宅地 770万円~1,130万円 札幌市北区西茨戸1条1丁目10 2024. 04. 14 (日) お知らせ I’LLHOME2024 仕様改定しました! 2024. 03. 14 (木) お知らせ 住宅ローンにご不安のあるお客さま アイルホーム提携金融機関提携のご紹介 2024. 02. 20 (火) お知らせ 春の得々キャンペーン開催中!モデルハウス4棟合同、販売価格を大幅に改定いたしました!

注文住宅施工例 すべて見る 愛車を眺めながら過ごせる、インナーガレージのある住まい 石狩市 趣味・遊びガレージハウス 開放感ある吹き抜けが魅力的な 憧れのブルックリンスタイルの暮らし。 江別市 収納豊富吹抜け 小上がりコーナーでくつろぐ、憩いの住まい。 札幌市北区 収納豊富

いま、見学できる家 2023. 07. 22 (日) 見学できる家 ★見学予約受付中★モデルハウス見学会@東茨戸3ー1 建売住宅 2022. 12. 15 (木) 見学できる家 ☆見学予約受付中☆ モデルハウス見学会@南幌町建売 土地、新築建売中古物件情報 石狩エリア 売土地 アイルホーム花川東1条 売土地 620万円 石狩市花川東1条1丁目32 札幌 新規売土地 アイルホーム グリーンタウン芸術の森 全5区画 656.9万円~693.0万円 札幌市南区常盤6条2丁目 江別エリア 新築住宅 アイルホーム 大麻新町建売住宅 契 約 済 江別市大麻新町13番23 札幌 新規売土地 アイルホーム西茨戸1条分譲宅地 770万円~1,130万円 札幌市北区西茨戸1条1丁目10

2024. 04. 14 (日) お知らせ I’LLHOME2024 仕様改定しました! 2024. 03. 14 (木) お知らせ 住宅ローンにご不安のあるお客さま アイルホーム提携金融機関提携のご紹介 2024. 02. 20 (火) お知らせ 春の得々キャンペーン開催中!モデルハウス4棟合同、販売価格を大幅に改定いたしました!